Un contrat d’assurance moto compte en moyenne 18 pages de clauses juridiques. La plupart des motards signent sans lire l’intégralité des Conditions Générales, ce qui provoque des litiges évitables. Comme le souligne le rapport annuel 2024 de la Médiation de l’Assurance, 10 130 litiges ont été résolus en 2024, soit une augmentation de 43% sur un an. Une part significative de ces conflits aurait pu être évitée si les assurés avaient identifié 5 éléments contractuels critiques avant la souscription : la responsabilité civile, les garanties optionnelles, le montant de la franchise, les exclusions de garantie et la formule d’indemnisation. Ce guide décrypte ces clauses en langage clair pour vous permettre d’analyser votre contrat en 10 minutes chrono.

Les contrats d’assurance moto comportent une architecture juridique standardisée : Conditions Générales applicables à tous les assurés, Conditions Particulières personnalisant votre couverture, et annexes définissant les barèmes d’indemnisation. Cette documentation peut représenter entre 15 et 25 pages selon l’assureur et la formule choisie. La densité du vocabulaire juridique et assurantiel décourage la lecture exhaustive, alors que certaines clauses déterminent directement votre niveau de protection réel.

L’analyse des réclamations traitées par les médiateurs de l’assurance révèle une constante : la majorité des litiges naît d’une incompréhension des termes contractuels au moment de la souscription. Les assurés découvrent souvent les limites de leur couverture après un sinistre, quand il est trop tard pour modifier leur contrat. Cette asymétrie d’information justifie une lecture stratégique focalisée sur 5 zones critiques du contrat, plutôt qu’une lecture intégrale chronophage et peu productive.

Vos 5 priorités avant de signer votre contrat moto

- Vérifiez la présence de la responsabilité civile dans vos Conditions Générales (garantie légale obligatoire)

- Adaptez vos garanties optionnelles à la valeur réelle et à l’âge de votre moto

- Repérez le montant exact de franchise pour chaque garantie dans vos Conditions Particulières

- Identifiez les exclusions contractuelles qui annulent votre indemnisation

- Comparez les formules d’indemnisation (valeur à neuf, vétusté, valeur agréée) selon votre durée de détention prévue

Chaque élément contractuel identifié ci-dessus répond à une logique assurantielle précise. La responsabilité civile relève d’une obligation légale incontournable. Les garanties optionnelles déterminent l’étendue de votre protection au-delà du minimum légal. La franchise fixe votre participation financière réelle après sinistre. Les exclusions délimitent le périmètre exact de la couverture. La formule d’indemnisation calcule le montant que vous percevrez effectivement.

L’objectif de ce guide consiste à vous fournir les clés de lecture permettant d’identifier rapidement ces 5 éléments dans vos documents contractuels. Chaque section décrypte une clause spécifique, explique son fonctionnement juridique et financier, et vous donne les critères pour évaluer si votre contrat actuel ou futur offre une protection adaptée à votre profil de motard et à votre véhicule.

- La responsabilité civile : garantie minimale et fondement légal du contrat

- Les garanties optionnelles : adapter votre protection au profil de votre moto

- Le montant de la franchise : l’élément oublié qui peut annuler votre indemnisation

- Les exclusions de garantie : ce que votre assureur refusera toujours d’indemniser

- La formule d’indemnisation : valeur à neuf, vétusté ou valeur agréée ?

- 5 questions fréquentes sur les éléments du contrat d’assurance moto

La responsabilité civile : garantie minimale et fondement légal du contrat

La responsabilité civile (RC) constitue le socle juridique incontournable de tout contrat d’assurance moto. L’article L211-1 du Code des assurances impose à toute personne physique ou morale de couvrir sa responsabilité civile dès lors qu’elle met en circulation un véhicule terrestre à moteur. Cette obligation légale vise à garantir l’indemnisation des victimes tierces en cas d’accident impliquant votre moto.

Concrètement, la garantie RC couvre uniquement les dommages corporels et matériels causés aux tiers. Si vous renversez un piéton ou heurtez un véhicule garé, votre assureur indemnise les victimes. En revanche, vos propres blessures et les dégâts sur votre moto ne sont jamais pris en charge par la RC. Cette nuance fondamentale explique pourquoi l’assurance au tiers seul reste insuffisante pour protéger le pilote et son véhicule.

Les sanctions en cas de circulation sans assurance RC sont dissuasives. Le texte législatif prévoit une amende pouvant atteindre 3 750 euros, assortie d’une suspension du permis de conduire et de la confiscation du véhicule. Les forces de l’ordre peuvent vérifier votre attestation d’assurance à tout moment. Le défaut d’assurance est considéré comme un délit, pas une simple contravention administrative.

Les garanties optionnelles : adapter votre protection au profil de votre moto

Au-delà de la RC obligatoire, les assureurs proposent des garanties complémentaires pour protéger votre propre véhicule. Les quatre garanties optionnelles les plus courantes sont :

- Vol

- Incendie

- Dommages collision (parfois appelés « dommages tous accidents »)

- Bris de glace

Leur pertinence dépend directement de trois critères : la valeur d’achat de votre moto, son ancienneté et votre usage (quotidien en zone urbaine ou loisir week-end en campagne).

Pour une moto neuve ou de moins de trois ans dont la valeur dépasse généralement 5 000 euros, les données du marché indiquent qu’une formule tous risques reste généralement recommandée. Cette formule cumule toutes les garanties optionnelles et offre une protection maximale. À l’inverse, pour une moto d’occasion de plus de 8 ans dont la côte Argus se situe autour de 1 500 euros ou moins, souscrire la garantie vol ou dommages collision revient souvent à payer en cotisations annuelles davantage que la valeur réelle du véhicule. Dans ce cas précis, l’assurance au tiers étendu (RC + vol + incendie) ou même le tiers simple peut s’avérer économiquement plus rationnel.

Selon les chiffres 2024 consolidés par France Assureurs, la prime moyenne d’un 2 roues s’établit à 277 € hors taxes en 2024, en hausse de 5,7% par rapport à 2023, ce qui renforce l’intérêt de comparer les garanties pour optimiser son budget.

L’erreur la plus couramment constatée chez les motards est de souscrire une formule standard sans comparer les écarts de garanties entre assureurs. Les plafonds d’indemnisation, les franchises appliquées et les exclusions varient considérablement d’un contrat à l’autre pour des garanties portant le même nom commercial. Pour identifier rapidement la formule correspondant à votre profil et votre moto, une assurance 2 roues comparatif permet de visualiser les différences de garanties et tarifs entre assureurs en quelques clics.

La garantie assistance panne mérite une attention particulière. Certains contrats incluent le dépannage 0 km (intervention même devant votre domicile), d’autres imposent une distance minimale de 50 km. Cette différence devient critique si vous utilisez votre moto pour des trajets domicile-travail quotidiens. Vérifiez également si l’assistance couvre le rapatriement du pilote et du passager, ou uniquement le véhicule.

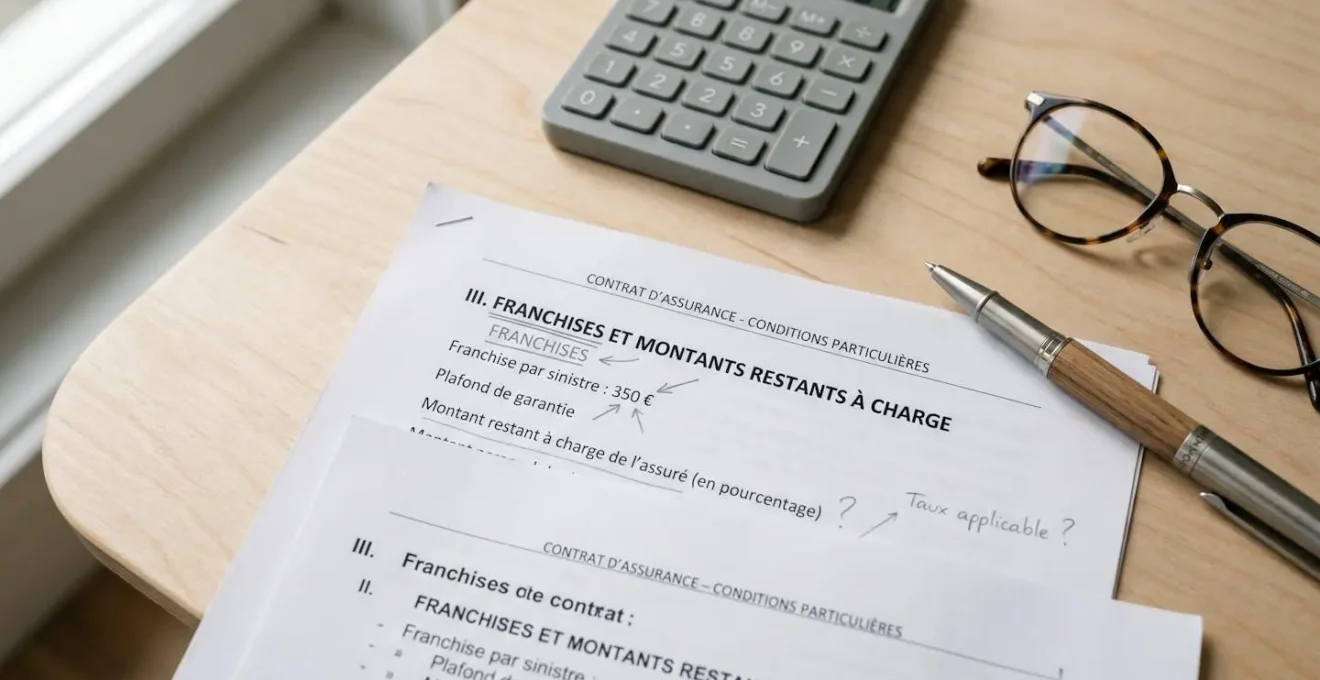

Le montant de la franchise : l’élément oublié qui peut annuler votre indemnisation

La franchise d’assurance désigne le montant restant à votre charge après un sinistre couvert par votre contrat. Cette clause contractuelle, souvent négligée lors de la souscription, peut réduire drastiquement l’indemnisation réelle. Les Conditions Particulières de votre contrat précisent le montant exact de la franchise pour chaque garantie souscrite. Trois types de franchises coexistent sur le marché : la franchise fixe (montant en euros constant), la franchise proportionnelle (pourcentage de la valeur du véhicule ou du montant des dommages) et la franchise mixte (cumul des deux).

Franchises découvertes après sinistre : l’erreur qui coûte cher

Les observatoires de la consommation constatent qu’une part significative des assurés découvrent le montant réel de leur franchise uniquement après avoir déclaré un sinistre. Prenons un cas concret : vous possédez une Yamaha MT-07 achetée 7 500 euros. Votre contrat stipule une franchise proportionnelle de 40% pour la garantie vol. En cas de vol du véhicule, votre indemnisation nette s’élève à 4 500 euros (7 500 – 3 000). Vous assumez donc 3 000 euros de perte sèche. Cette franchise de 40% n’est pas exceptionnelle sur certains contrats d’entrée de gamme. Pour éviter cette mauvaise surprise, vérifiez systématiquement la section ‘Franchise’ ou ‘Montant restant à charge’ de vos Conditions Particulières avant de signer. Si la franchise dépasse 25% de la valeur du véhicule, comparez avec d’autres offres du marché : des écarts de 15 à 20 points de pourcentage sont fréquents entre assureurs pour une moto de valeur équivalente.

La franchise varie également selon le type de sinistre. Un même contrat peut appliquer une franchise de 150 euros pour un bris de glace, 300 euros pour des dommages collision et 500 euros (ou 30% de la valeur) pour un vol. Cette différenciation tarifaire répond à la logique actuarielle des assureurs : plus le risque est fréquent et le coût moyen élevé, plus la franchise augmente pour limiter le nombre de petits sinistres déclarés.

Les experts du secteur s’accordent sur le fait qu’une franchise inférieure à 10% de la valeur du véhicule constitue un bon indicateur de compétitivité du contrat. Au-delà de 25%, la franchise devient pénalisante et peut justifier la recherche d’une offre alternative. Pour localiser rapidement cette information dans vos Conditions Générales, utilisez la fonction de recherche (Ctrl+F sur un PDF) avec les termes « franchise », « montant restant à charge » ou « découvert ».

Les exclusions de garantie : ce que votre assureur refusera toujours d’indemniser

Les clauses d’exclusion définissent les situations dans lesquelles votre assureur refuse légalement de vous indemniser, même si vous avez souscrit toutes les garanties optionnelles. Ces clauses figurent systématiquement dans les articles 5 à 8 des Conditions Générales standards. Leur méconnaissance constitue la première cause de refus d’indemnisation et de litiges entre assurés et compagnies.

Les jurisprudences récentes montrent que les modifications techniques non déclarées (échappement libre, reprogrammation moteur, changement de kit chaîne) entraînent systématiquement un refus d’indemnisation en cas de sinistre. L’assureur considère que le risque assuré a été modifié sans son accord préalable. Cette exclusion s’applique même si la modification n’a aucun lien direct avec le sinistre : un vol reste non indemnisé si l’assureur constate lors de l’expertise que la moto comportait un pot d’échappement non homologué.

- Conduite sans permis valide ou avec un permis suspendu administrativement

- Alcoolémie supérieure au seuil légal (0,5 g/L dans le sang) ou présence de stupéfiants

- Usage sur circuit ou compétition sans extension de garantie spécifique

- Modifications techniques du moteur, de la transmission ou du châssis non déclarées

- Conducteur non désigné aux Conditions Particulières (clause « conducteur unique » ou « conducteurs désignés »)

- Vol sans preuve d’effraction ou avec les clés laissées sur le contact

Les conducteurs cumulant plusieurs exclusions ou ayant subi des résiliations peuvent rencontrer des difficultés à trouver un assureur acceptant de les couvrir. Le Bureau Central de Tarification (BCT) constitue le recours légal ultime pour obtenir une assurance RC lorsque tous les assureurs du marché ont refusé votre dossier. Cette procédure administrative, prévue par l’article L212-1 du Code des assurances, impose à un assureur désigné de vous couvrir moyennant une tarification fixée par le BCT. Les délais de traitement s’échelonnent généralement entre 30 et 60 jours. Cette solution garantit votre droit à la mobilité même en cas de profil à risque aggravé, mais la prime appliquée reste significativement supérieure aux tarifs standards du marché.

Conseil pro : Repérer les exclusions dans vos Conditions Générales en 5 minutes

Ouvrez le fichier PDF de vos Conditions Générales et utilisez la fonction de recherche (Ctrl+F ou Cmd+F) avec les mots-clés suivants : « exclusion », « ne sont pas couverts », « déchéance de garantie », « ne donne pas lieu à indemnisation ». Consultez systématiquement les articles 5 à 8 qui concentrent généralement les limites contractuelles dans la structure documentaire standard. Vérifiez également le sommaire pour identifier la section intitulée « Limites de garantie » ou « Cas d’exclusion ».

La formule d’indemnisation : valeur à neuf, vétusté ou valeur agréée ?

La formule d’indemnisation détermine le montant exact que vous percevrez en cas de sinistre total (vol, destruction complète après accident). Trois méthodes de calcul coexistent sur le marché français : l’indemnisation à la valeur vénale avec application de la vétusté, l’indemnisation à la valeur à neuf et l’indemnisation à la valeur agréée. Chacune produit des résultats financiers radicalement différents selon l’ancienneté de votre moto.

L’indemnisation à valeur vénale constitue la formule standard de la majorité des contrats d’entrée de gamme. L’assureur applique un coefficient de vétusté (décote) basé sur l’âge du véhicule et son kilométrage. Pour les véhicules récents, une assurance tous risques incluant une indemnisation valeur à neuf pendant les 12 à 24 premiers mois suivant l’achat évite la décote immédiate qui peut atteindre 15 à 20% dès la première année de mise en circulation.

La valeur agréée représente une alternative contractuelle où vous fixez d’un commun accord avec l’assureur la valeur d’indemnisation lors de la souscription. Cette valeur reste figée pendant toute la durée du contrat, indépendamment de la dépréciation réelle du véhicule. Cette formule s’avère particulièrement adaptée aux motos de collection, aux modèles rares ou aux véhicules que vous prévoyez de conserver au-delà de 5 ans. Elle entraîne généralement une surprime de cotisation comprise entre 10 et 25% par rapport à un contrat standard.

| Ancienneté du véhicule | Valeur à neuf | Valeur agréée (8 000€) | Vétusté (décote marché) |

|---|---|---|---|

| Moto neuve (0-12 mois) | 8 000€ | 8 000€ | 6 800€ (décote ~15%) |

| 2 ans | 6 400€ (fin garantie) | 8 000€ | 5 600€ (décote ~30%) |

| 5 ans | Non applicable | 8 000€ | 4 000€ (décote ~50%) |

| 8 ans | Non applicable | 8 000€ | 2 400€ (décote ~70%) |

Ce tableau comparatif illustre l’impact financier concret de chaque formule. Pour une moto que vous prévoyez de conserver moins de 2 ans, la garantie valeur à neuf suffit généralement. Au-delà de 3 ans de détention prévue, la valeur agréée devient avantageuse malgré la surprime, car elle compense largement la décote progressive appliquée par la vétusté standard. Les tendances du marché de l’assurance moto montrent que les motards optent majoritairement pour la vétusté par défaut, sans évaluer l’écart d’indemnisation réel sur la durée de vie du véhicule.

5 questions fréquentes sur les éléments du contrat d’assurance moto

Peut-on modifier son contrat d’assurance moto en cours d’année ?

Vous pouvez modifier vos garanties à tout moment en adressant une demande écrite à votre assureur. La loi Hamon autorise également la résiliation sans frais après 12 mois d’engagement, ce qui facilite le changement d’assureur. Les modifications tarifaires (ajout de garanties) prennent généralement effet sous 30 jours. Pour les retraits de garanties, un préavis de 2 mois s’applique dans la plupart des contrats.

Quelle différence entre Conditions Générales et Conditions Particulières ?

Les Conditions Générales (CG) définissent les clauses standard applicables à tous les assurés d’un même produit : garanties de base, exclusions, procédures de déclaration. Les Conditions Particulières (CP) personnalisent le contrat selon votre profil : montant de votre cotisation, franchise spécifique, bonus-malus, conducteurs désignés. Les CP prévalent sur les CG en cas de contradiction entre les deux documents.

La garantie du conducteur est-elle obligatoire sur une assurance moto ?

Non, la garantie du conducteur reste facultative d’un point de vue légal. Elle couvre vos propres dommages corporels en cas d’accident responsable ou sans tiers identifié. Son absence peut entraîner des conséquences financières dramatiques : frais médicaux, perte de revenus, invalidité permanente restent à votre charge. Il est généralement recommandé de privilégier un capital minimum de 500 000 euros pour cette garantie, particulièrement si vous n’avez pas de couverture complémentaire (prévoyance, mutuelle renforcée).

Combien de temps doit-on conserver un contrat d’assurance après résiliation ?

La réglementation impose une conservation de 2 ans minimum après la fin du contrat. Cette durée correspond au délai de prescription pour la plupart des réclamations. Les experts du secteur s’accordent sur le fait qu’une conservation de 5 ans sécurise davantage, notamment en cas de sinistre corporel dont les séquelles peuvent se révéler tardivement. Conservez également toutes les preuves de paiement de cotisations et les certificats d’assurance successifs.

Faut-il déclarer un accident dont on n’est pas responsable ?

Oui, les Conditions Générales imposent la déclaration de tout sinistre dans un délai généralement fixé à 5 jours ouvrés, quelle que soit la responsabilité. Cette obligation contractuelle s’applique même si vous ne demandez pas d’indemnisation. L’absence de déclaration peut entraîner une déchéance de garantie pour des sinistres ultérieurs. La déclaration d’un sinistre non responsable n’augmente pas votre cotisation et ne dégrade pas votre bonus si le tiers responsable est clairement identifié.

Les garanties et exclusions varient significativement selon les assureurs et les contrats. Ce guide ne remplace pas la lecture intégrale de vos Conditions Générales et Particulières. Votre contrat peut contenir des clauses spécifiques non mentionnées ici. Les montants de franchise et plafonds d’indemnisation évoluent selon votre profil et votre moto.

Risques identifiés : Souscrire sans vérifier ces 5 éléments peut entraîner une sous-indemnisation après sinistre. Une franchise mal évaluée peut représenter 30 à 40% de la valeur du véhicule.

Organisme à consulter : Pour une analyse personnalisée de votre situation, consultez un courtier en assurance ou un conseiller spécialisé qui pourra décrypter vos documents contractuels et identifier les écarts de couverture entre différentes offres du marché.